В данном комментарии рассмотрены вопросы правильного оформления приема наличных от частных лиц. Показана необходимость ведения реестра, правильности его ведения. Во избежание путаницы при оформлении налоговых платежей приведена формула расчета налоговых платежей для ИП.

Прием наличных денежных средств ИП, УСН от частных лиц осуществляется в соответствии с Положением № 222П и Положении № 199П ЦБ РФ. Проходит платеж по приходным кассовым ордерам, если иное не предусмотрено договором или не установлено получателем платежей.

Обращаем внимание, что прием наличности принимается на основании документа, предназначенного для заполнения физическим лицом. То есть этот документ (квитанция, извещение) объединяет в себе функции заявления на перевод и приходного кассового ордера.

Кроме этого, необходимо вести реестр, содержащий информацию о плательщиках, наименовании операции, принятых суммах.

Что самое интересное, ни в одном из положений, в частности, в новой редакции Положения № 199П о реестре более ничего не упоминается. То есть ведение его необходимо, но цель, с которой он подготавливается, остается неясной. Видимо, принятие дополнительных нормативных актов, регулирующих деятельность ИП, не за горами.

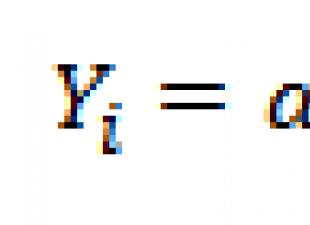

Что касается уплаты налогов частным предпринимателем, ситуация выглядит следующим образом. Уплата налогов за год возможна до 30 апреля следующего за отчетным года, а авансовые платежи осуществляются до 25 числа каждого месяца, следующего за отчетным периодом. Во избежание путаницы с ежеквартальной оплатой налогов, рекомендую использовать следующую формулу:

Sн = S д – S в – Rу,

Где: Sн – сумма единого налога;

S д – сумма учитываемых доходов за текучий месяц*6%;

S в – сумма взносов, перечисленнях к моменту расчета налога;

Rу – ранее уплаченные за суммы налога.

Согласно законодательству, ИП имеет право не вести кассовую книгу, но как показывает практика, отстоять это право практически невозможно. В этом случае возникают проблемы с расходом наличных средств, их учетов в кассовой книге. Что бы избежать ошибок, рекомендую воспользоваться следующими рекомендациями.

Учитывать расход денежных средств в «Дебет Кредит » - денежные средства отданы индивидуальному предпринимателю для использования на собственные нужды.

- «Дебет » - субсчет «Расходы для собственных нужд», «Кредит » - отнесены к прочим расходам денежные средства, израсходованные ИП на собственные нужды.

Таким образом, прием наличных средств ИП от частных лиц регламентируется Положениями ЦБ РФ, прописывающими порядок принятия и оформления этих средств. Порядок налогообложения ИП УСН 6% рассчитывается по вышеприведенному алгоритму, ведение учета наличных денежных средств учитывается в кассовой книге ИП. Которая хотя и не обязательна к ведению, все же на практике оказывается необходима.

Многие ИП, которые в основном работают с небольшими платежами, принимая деньги от населения, работают без расчетного счета в банке. И они совершенно правы. Ни один закон РФ не обязывает предпринимателя открывать такой счет.

Однако время от времени возникают ситуации, когда ИП приходится оплачивать счета в безналичной форме. Например, ИП может арендовать помещение у юридического лица или другого предпринимателя, который требует внесения арендной платы, выставляя счет, и не принимает деньги через кассу. Или ИП получает какие-либо товары от поставщика, работающего только по безналичным расчетам. Как поступить в такой ситуации?

Оплата счета через банк без открытия расчетного счета

Обычно организация или предприниматель, выставляющие счет для безналичной оплаты, указывают в нем реквизиты для зачисления платежа. Но это не значит, что можно просто прийти в банк и пополнить указанный расчетный счет. Это имеет право сделать только тот, кому счет принадлежит. Прочие же желающие осуществляют платежи на счет через кассу банка по квитанции.

Что нужно, чтобы оплатить выставленный счет через кассу банка? Прийти в банк как любое физическое лицо, заполнить квитанцию. В графе «Назначение платежа» указать: «Оплата по счету №…». В качестве плательщика указывается фамилия, имя, отчество предпринимателя. Именно так предприниматели, не имеющие расчетного счета, оплачивают налоги, перечисляют платежи во внебюджетные фонды – и никаких проблем с зачислением не возникает.

Внимание . Не следует дополнительно указывать ИП или индивидуальный предприниматель. В таком случае кассир банка может отказаться принять платеж. Это не совсем правомочно, поскольку нормы ст. 845 ГК РФ не говорят об ограничении зачислений денежных средств на счет клиента, полномочия банков по ограничению этих прав законами не предусмотрены. Однако внутренние инструкции банка или договор с клиентом могут создать определенные препятствия к зачислению средств.

Каков предельный размер суммы перевода наличными?

Указание ЦБ РФ от 7 октября 2013 г. N 3073-У «Об осуществлении наличных расчетов» устанавливает ограничение в 100000 рублей при расчетах наличными деньгами по одному договору.

При этом у предпринимателей нередко возникает вопрос: если платеж проводится через кассу банка без открытия расчетного счета, можно ли это считать оплатой наличными.

Специалисты считают, что данные правила не распространяются на банковские операции, к коим относится и перевод денежных средств без открытия расчетного счета. Поэтому таким способом можно без проблем совершать платеж на любую сумму.

Другое дело, если счет оплачивается через кассу контрагента. Здесь сумма, превышающая 100000 рублей, даже внесенная частями в разные дни, если она относится к оплате одного договора, будет считаться нарушением и вести к штрафу.

Как перевести сумму, превышающую лимит перевода наличными?

Как быть, если требуется оплатить в кассу контрагента сумму, превышающую 100000 рублей по одному договору? Здесь есть только 2 варианта:

- внести деньги на расчетный счет через кассу любого банка по квитанции;

- разбить договор на части, чтобы в итоге каждый платеж не превышал 100 тысяч рублей.

Первый вариант однозначно удобнее. Ведь можно внести целой суммой. Однако при переводе каждый банк берет свой процент . И сумма процентов может оказаться весьма существенной. Да и не каждый решится нести с собой большую сумму наличными.

Второй вариант обычно дешевле, поскольку собственная касса принимает платежи без процентов (если такая касса вообще есть). Однако придется придумывать обоснование, чтобы разделить договор на части. Например, при высокой арендной плате есть рекомендации заключать договор не на год, а на месяц. Таким образом удается уйти от оплаты крупных сумм наличными. Однако здесь нужны хорошие доверительные отношения между арендатором и арендодателем, поскольку ежемесячное переподписание договора чревато, во-первых, внезапным изменением условий договора, а во-вторых, неожиданным отказом в как одной, так и другой стороны без предупреждения и каких-либо последствий. Кроме того, это рождает массу дополнительной бумажной волокиты: каждый месяц приходится составлять и подписывать передаточный акт на помещение.

Может ли ИП оплатить счет с личной карточки или личного счета в банке?

Если ИП по какому-либо договору должен внести деньги на расчетный счет юридического лица или другого предпринимателя, он может воспользоваться средствами со своего личного счета или перечислить деньги со своей карточки, например, через интернет-банк. Специалисты-консультанты не видят к тому никаких препятствий.

В обоснование данной позиции приводятся Постановление Конституционного Суда РФ от 17.12.1996 N 20-П, Определение Конституционного Суда РФ от 15.05.2001 N 88-О, согласно которым, с точки зрения закона невозможно разграничить денежные средства индивидуального предпринимателя на его личные и те, которые он использует для ведения предпринимательской деятельности.

Поэтому, имея банковскую карту как физическое лицо, предприниматель может оплатить любой выставленный ему счет за счет своих личных средств, например, через интернет-банк или мобильный банк. И данные деньги будут точно так же зачислены на расчетный счет юридического лица или другого предпринимателя.

Следует обратить внимание . Данный совет относится только к перечислению денег на предпринимательский счет. Если один ИП оплачивает счет другому ИП, переводя деньги на его личный банковский счет или карточку, могут возникнуть проблемы с зачислением. Ситуация получается двоякая. Инструкция Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» разграничивает расчетные счета юридических лиц и индивидуальных предпринимателей, открытые для ведения коммерческой деятельности, и текущие счета физических лиц, используемые для ведения расчетных операций.

В то же время, согласно п. 3 ст. 845 ГК РФ, банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета, ограничения его права распоряжаться денежными средствами по своему усмотрению.

То есть, если на личный счет или карточку ИП приходит платеж от другого ИП и при этом в качестве назначения платежа названа оплата счета, банк на основании договора, заключенного с клиентом, может такой платеж не принять, если заподозрит, что он связан с ведением предпринимательской деятельности. Особенно рискованно, если такие операции проводятся регулярно.

Как подтвердить расходы для вычета, если платеж проведен по квитанции через кассу банка?

Если индивидуальный предприниматель работает по общей системе налогообложения или использует УСН 15% (доходы минус расходы), то ему важно, чтобы была возможность подтвердить понесенные расходы, которые уменьшают налогооблагаемую базу.

Иногда у налогового инспектора возникают вопросы, если платеж проведен не с расчетного счета, а через кассу банка. Здесь обосновать расходы позволит указание в назначении платежа: «Оплата по счету №…». При наличии договора и самого счета никаких проблем не возникнет.

Таким образом, предприниматель (ИП), не открывая расчетного счета в банке, вполне может оплачивать счета. Для этого есть, как минимум 3 способа:

- внести деньги по счету в кассу контрагента;

- оплатить счет через кассу любого банка по квитанции как физическое лицо;

- провести оплату с личного счета или карточки через интернет-банк.

Любой из этих способов оплаты будет вполне законным, и деньги будут зачислены на расчетный счет.

Проводить расчеты безналичным путем достаточно удобно и сравнительно быстро. Это не требует дополнительных затрат времени по подготовке купюр, их оформлению и других особенностях работы с наличными деньгами. Но в процессе работы небольших предпринимателей, ИП, очень часто возникают ситуации, когда невыгодно перечислять средства по безналу. Это связано, как с суммами операций, так и с контрагентами, которым проводится оплата. Поэтому в таких случаях лучше выбрать для ИП расчет наличными. 2019 год не стал исключением, что касается проведения данного типа взаимоотношений. Каждый ИП, который планирует проводить такого типа расчеты должен ориентироваться в лимитах, которые установлены нормативными актами РФ, а также правилами их проведения, в том числе и снятие со счетов.

Основы расчетов наличными

Законодательство РФ не запрещает проведение расчетов ИП с юридическими или физическими лицами наличными средствами. Данная норма представлена ст.861 Гражданского Кодекса РФ. Кроме этого все расчеты наличными средствами между ИП и ООО либо другими юридическими лицами регулируются Центральным банком России, который выдал Указ № 3073-У под названием, которое свидетельствует о его сути, «О провидении наличных расчетов» 07.10.2013. Его нормы действуют и в 2019 году. Он включает в себя несколько пунктов, которые определяют отношения между ИП, ООО, а также другими физическими лицами, в процессе проведения расчетов наличными средствами.

Но есть исключения, которые не подпадают под контроль Центробанка, а именно:

- расчеты, одной из сторон которых является сам Центробанк;

- когда проводятся расчеты для обеспечения банковских операций;

- во время оплаты таможенных платежей;

- проведения выплат заработной платы, а также других выплат социального характера;

- выдача денежных средств работникам ИП под отчет;

- снятие наличных предпринимателем со своего счета на личные цели, которые не касаются проведения предпринимательской деятельности.

Ограничения по расчетам наличными

То есть Указ, который контролирует данную сферу расчетов, вводит систему ограничений использования наличных во время расчетов между бизнесменами:

- по сумме;

- по назначению оплаты.

Лимит по сумме

Если говорить о сумме, то уже было сказано, что в данном варианте ИП может проводить любые расчеты между ООО либо другими формами юридических лиц, не превышая 100-тысячный порог по одному договору.

Есть несколько особенностей данного лимита:

- срок действия ограничения не определяется четким периодом действия договора, а имеет постоянную силу в отношении конкретного договора;

- придерживаться лимита должны все стороны отношений, а именно договора, по которому устанавливается этот предел расчетов;

- внимательным необходимо быть во время подписания договора аренды, а также указания условий оплаты в нем. Нередко бывает, что недвижимость сдается в пользование на длительный период. Такая ситуация приводит к тому, что общая сумма платежа довольно большая. Некоторые арендодатели требуют оплаты за весь период аренды. Но в данном случае лимиты Центробанка также должны выполняться. Поэтому, если ИП необходимо использовать недвижимость на протяжении длительного периода, то подписывать придется несколько договоров, в которых сумма расчета наличными не будет превышать 100 тыс.рублей;

- не стоит путать лимит по сумме на один договор с ежедневным лимитом. На протяжении дня ИП может рассчитываться с десятков разных партнеров, в том числе наличкой, на любые суммы в общем. Главное, чтобы по одному договору, оплата прошла всего 100 тыс.рублей.

- если сумма договора уже установлена на максимуме лимита, установленного для оплаты наличными в договоре между ИП и ООО, то расчет по дополнительным обязательствам, таким как, штраф за неустойку, пеня или другие, не может быть оплачен. Для этого придется составлять еще один договор между ними либо учитывать такую возможность изначально.

ИП при проведении расчетов наличными средствами в 2019 году также должен помнить о том, что цели, куда будут направлены деньги, также должны быть в рамках нормативных актов:

- выплаты нанятым работникам, которые предусмотрены Трудовым Кодексом РФ;

- подотчетные деньги, которые предусмотрены на оплату услуги сотрудника;

- расчеты по страховым возмещениям;

- личные затраты ИП, которые находятся вне бизнеса;

- расчет между подрядчиками за товары либо оказанные им услуги;

- moneyback – возмещение денег клиентам за товары, которые не соответствуют заявленному качеству;

- проведение банковских операций.

Кроме этого Указ выделяет перечень видов деятельности ИП, которые могут быть оплачены только после внесения наличных средств в кассу, снятие которых было проведено с банковского счета:

- все платежи, связанные с оформлением или погашением кредита;

- внутриорганизационная работа;

- азартные игры.

Такое правило приводит к потере некоторой суммы комиссии в банке, что установлена тарифами за обналичивание со счета, но позволит сэкономить тысячи на штрафах за невыполнения Указа Центробанка.

Видео о лимитировании: мнение бухгалтера

Все операции, которые связаны с расчетами наличными между ИП, а также ООО или другими юридическими лицами в любом случае должны подпадать под учет и проводиться согласно норм законодательства РФ.

Есть несколько методов, как можно проводить расчеты наличными:

- с использованием ККТ, контрольно-кассовой техники.

- с использованием БСО, бланков строгой отчетности, которые применяют вместо кассовых чеков. Но их выдача допускается только теми ИП, которые оказывают услуги населению. Сами БСО не имеют строгой формы, а лишь перечень реквизитов, которые должны быть указаны в нем. Предприниматель самостоятельно создает свой бланк строгой отчетности для применения в своем бизнесе. Стоит отметить, что они должны быть разработаны исключительно в специализированных программах и отпечатаны типографским способом. В стандартных приложениях запрещено создавать БСО.

- без использования ККТ и любых документов, что позволяется в исключительных случаях, для ИП согласно списку п.2 ст.2 54-ФЗ. Это предприниматели, которые имеют особую специфику деятельности, а также находятся в практически недоступных местах.

- без использования ККТ, что позволяется ИП, которые находятся на ЕНВД либо патентной системе налогообложения. Им разрешено выдавать своим клиентам при расчетах наличными квитанции со всеми реквизитами предпринимателя.

Именно эти способы имеют право применять ИП для принятия наличных при расчетах со своими клиентами.

Лимиты по договорам

Стоит отметить, что для ИП, которые вписываются в лимит 100 тыс. рублей по договорам с ИП, ООО и другими юридическими лицами, то они могут не открывать счет в банке. Но все же, если у предпринимателя ежедневно есть расчеты по нескольким договорам на значительные суммы, то лучше использовать безналичный расчет.

Особенности лимитов по расчетам наличными в 2019 году в разрезе договоров:

- по дополнительному соглашению – данный документ является дополнением основного договора, то есть вариант с тем, чтобы заключить дополнительные соглашения на всю сумму не допускаются. Такие действия будут сопровождаться наложением административного штрафа.

- по однотипным договорам, что предполагает открытие нескольких одинаковых договоров под операции, которые требуют расчета более чем на 100 тыс. рублей, то есть дробление суммы. В таком случае органы контроля также имеют право наложить штраф. Но есть выход, который предполагает оформление нескольких договоров по одному направлению, но с указанием различных характеристик. К примеру, количества, объема, сроков поставок и других. К тому же, если есть необходимость оформления таких договоров, то лучше расчеты по каждому из них проводить в разные периоды, чтобы не вызвать подозрения и не привести такими действиями сотрудников органов контроля к необходимости проверки.

- без заключения договора, что предполагает работу ИП, а также расчеты наличными по накладным и после реальной отгрузки товара. Законодательство РФ в таком варианте предполагает лимит в размере 100 тыс. рублей на каждую накладную.

- По долгосрочным договорам – несмотря на срок действия документа лимит устанавливается в размере, указанном нормами Указа Центробанка. То есть, даже, если договор подписан на несколько лет, его сумма не может превышать 100 тыс.рублей.

Обойти систему довольно трудно, поэтому действительно, когда есть необходимость частых расчетов с контрагентами, общая сумма которых превышает 100 тыс. руб., то открыть счет в банке и через него проводить средства будет намного проще и надежней.

В любом случае проведение всех видов операций должно быть подкреплено документом, поэтому в случае большого количества договоров под наличные расчеты придется тратить много времени на оформление бумаг, которые при безналичном расчете автоматизируются.

К тому же, некоторые расчеты наличными средствами требуют обязательного зачисления на счет в банковском учреждении, чтобы позже провести их снятие и оплату. Такая ситуация еще раз подтверждает, что наличными необходимо пользоваться только в рамках лимитов. Если предприниматель крупный, то даже с комиссией за снятие ему будет более выгодно открыть счет и работать по безналу.

Расчеты наличными могут быть применены и не ко всем операциям. Поэтому придется открывать счет в банке.

Во всех случаях нарушения ИП выступает как ответственное лицо, на которого возлагается ответственность, а также штраф в размере от 4 до 5 тыс. рублей. Причем он не зависит от суммы перечисления. Рамки штрафов в 2019 году четко указаны. Их шаг не столь большой, поэтому тем, кто будет проводить небольшие операции с наличкой, не придерживаясь норм лимита, будет очень неприятно заплатить данную сумму в бюджет страны из-за небольших сумм договоров.

Похожие записи:

Похожие записи не найдены.

Способов масса, но имеет значение: кто платит, за что, и какой режим налогообложения использует предприниматель. Мы расскажем о каждом способе оплаты и о том, как в этом может помочь наш сервис.

Клиенты - юридические лица или индивидуальные предприниматели

От них можно принимать оплату на счет предпринимателя в банке или наличными.

Расчеты наличными между организациями и предпринимателями ограничены суммой в 100 тысяч рублей в пределах одного договора. При этом на полученную сумму наличных нужно пробить кассовый чек и выписать приходный кассовый ордер. Если сумма договора больше 100 тысяч, можно в пределах установленного лимита заплатить наличными, а остальное необходимо перечислить на счет в банке.

Расчеты электронными деньгами между ИП и юрлицами запрещены, электронные деньги можно принимать только от физических лиц. Также клиентам-юрлицам нельзя выдавать БСО, а вот индивидуальным предпринимателям - можно.

Если предприниматель или организация переводит деньги другому предпринимателю или организации с расчетного счета на расчетный счет, касса не нужна. Но если для оплаты применяется электронное средство платежа, например, пластиковая карта, то использовать кассу нужно (п. 9 статьи 2 Закона 54-ФЗ от 22.05.2003г.).

Может ли ИП принимать оплату на счет физлица?

Законодательно на это запрета нет, но могут возникнуть претензии со стороны банка, т.к. в договоре обычно прописано, что счет не должен использоваться для предпринимательства. А еще из-за платежей на счет физлица у налоговой могут возникнуть вопросы к вашим контрагентам.

Чтобы не было проблем с налоговой инспекцией и контрагентами, лучше принимать переводы на расчетный счет ИП.

В сервисе вы сможете выставлять счета в считанные секунды, ваши реквизиты и реквизиты контрагентов подставятся автоматически. Более того, вы сможете отправить клиенту счет с кнопкой оплаты - это ускорит процесс расчета. Также в сервисе предусмотрена возможность массового выставления счетов.

Если Ваш банк интегрирован с сервисом , вы можете отслеживать оплаты по счетам в режиме онлайн.

Как предпринимателю принимать оплату от физических лиц

Физлица могут расплачиваться с вами за товары и услуги:

1. Наличными. Но для этого может понадобиться онлайн-касса. Кто именно должен использовать онлайн-кассу, кто пока может обойтись без нее, и кто освобожден от этой обязанности на постоянной основе - читайте ниже.

Ограничений по сумме расчетов наличными с физическими лицами нет.

2. Банковской картой (эквайринг или интернет-эквайринг).

Для того, чтобы клиенты могли оплачивать товары или услуги картой, нужно заключить договор с банком-эквайером и приобрести терминал.

За каждый платеж банк будет брать комиссию. Процент комиссии у каждого банка свой.

На обязанность использовать онлайн-кассу эквайринг никак не влияет. Слип, который выдает терминал, не заменяет кассовый чек. Те, кто обязан применять контрольно-кассовый аппарат, применяют его и при эквайринге.

Чтобы принимать оплату на счет по карте через сайт, нужно подать заявку в банк и заключить договор. Сайт должен соответствовать техническим требованиям банка, поэтому возможно, что потребуется произвести доработки на сайте.

3. Банковским переводом. Клиент переводит деньги по квитанции или платежному поручению на счет ИП в отделении банка.

Использовать онлайн-кассы при таком виде расчетов пока не нужно, но это послабление временное. Уже с 1 июля 2019 года у предпринимателей появится обязанность использовать кассу, если физлица переводят на их счет оплату по квитанции или платежному поручению в банке (если предприниматель не освобожден от применения онлайн-касс). Подтверждение отсрочки - в части 4 статьи 4 Федерального закона от 03.07.2018 N 192-ФЗ.

4. Почтовым переводом, в том числе наложенным платежом. Кассовый чек в этом случае должна выдавать почта, а не продавец, т.к. именно она принимает деньги, а потом переводит их на счет предпринимателя.

5. Электронными деньгами. Здесь есть два варианта: подключиться напрямую к платежным системам и воспользоваться услугами платежного агрегатора. В первом случае нужно заключать договор отдельно с каждой платежной системой и делать настройки на сайте. Во втором случае договор заключается только с платежным агрегатором, который дает возможность принимать платежи любым удобным для клиента способом. В этом случае комиссия выше, но хлопот меньше.

Кассовый аппарат при приеме оплаты электронными деньгами нужен.

В сервисе «Моё дело» предусмотрена возможность интеграции с платежными агрегаторами, чтобы поступающие на счет платежи автоматически отображались в системе.

Кто должен использовать онлайн-кассы при приеме платежей

Все предприниматели, для которых законом не предусмотрена отсрочка или полное освобождение от применения онлайн-ККТ.

Полностью освобождены от обязанности использовать кассу предприниматели, которые занимаются видами деятельности, перечисленными в статье 2 Закона № 54-ФЗ от 22.05.2003г. Среди них:

Продажа газет и журналов;

Торговля на рынках и ярмарках (с учетом ограничений);

Разносная торговля вне стационарной торговой сети;

Торговля квасом, молоком, маслом из автоцистерн;

Сезонная торговля овощами вразвал и т.д.

Сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности

Но повезло не всем ИП на ПСН. Для тех, кто занимается видами деятельности, указанными в подпунктах 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 пункта 2 статьи 346.43 НК РФ освобождение не действует.

Полное освобождение также действует для предпринимателей из отдаленных местностей, если эта местность поименована в специальном перечне органа государственной власти субъекта РФ.

А теперь о тех предпринимателях, которые освобождены от использования касс временно, до 1 июля 2019 года:

1. ИП на ЕНВД кроме тех, кто занимается розничной торговлей и услугами общепита, и при этом имеет наемных работников - для них отсрочка закончилась 1 июля 2018 года.

2. ИП на ПСН, занимающиеся теми видами деятельности, которые не попали под полное освобождение. Исключение - розничная торговля и услуги общепита. Для этих видов деятельности отсрочка действует только если у ИП нет наемных сотрудников. Если есть, то уже с 1 июля 2018 года такие предприниматели находятся в списке обязанных применять ККТ.

3. ИП на любой системе налогообложения с работниками и без, которые оказывают услуги населению и выдают клиентам БСО (п. 8 статьи 7 Федерального закона от 03.07.2016 N 290-ФЗ).

Но если речь идет об оказании услуг общественного питания, то в этом случае обходиться без онлайн-ККТ до 1 июля 2019 года можно только предпринимателям без наемных работников.

Если предприниматель не подпадает ни под один из этих пунктов, он обязан при приеме наличности или электронных денег применять кассовый аппарат.

Принимайте оплату правильно, а

В каких случаях возможны расчеты наличными между ИП и ИП?

Расчеты наличными между ИП и ИП возможны, однако существенно ограничены действующим законом. Определены предельно допустимые суммы таких расчетов, цели использования наличности. Об этом и других правилах проведения расчетов наличными денежными средствами читайте далее в нашей статье.

Виды расчетов: наличные и безналичные

Ст. 140 Гражданского кодекса Российской Федерации (ГК РФ) предусматривает, что платежи на территории России осуществляются в национальной валюте (рублях) путем проведения наличных и безналичных расчетов. Детальному порядку их проведения посвящена гл. 46 ГК РФ и ряд нормативных актов.

Наличным расчетом признается передача контрагенту денежных знаков. Безналичные же осуществляются при помощи банков и других кредитных организаций, в которых лица имеют открытые счета, путем перевода денег со счета на счет. Именно безналичные расчеты признаются основополагающими между юрлицами, а также для граждан, которые занимаются предпринимательской деятельностью (индивидуальных предпринимателей).

Осуществление такими лицами расчетов наличными денежными средствами производится с ограничениями, о которых мы расскажем далее.

Расчеты наличными между ИП и ООО

Индивидуальные предприниматели (ИП) и юрлица, в том числе общества с ограниченной ответственностью (ООО), могут являться участниками наличных расчетов, основные правила проведения которых закреплены в указании Центрального банка Российской Федерации «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У (далее — указание № 3073-У).

Необходимо учитывать, что предел расчетов наличными между ИП и ИП устанавливается в отношении производства платежей по одному договору, в том числе тех, которые осуществляются за периодом действия самого договора. Все расчеты, произведенные по дополнительным соглашениям, составленным к одному соглашению сторон, также суммируются.

Ответственность за нарушение лимита расчетов с ИП и юрлицами наличными установлена ст. 15.1 Кодекса Российской Федерации об административных правонарушениях и представляет собой штраф в размере:

- 4 000-5 000 руб. для уполномоченных лиц;

- 40 000-50 000 руб. для юрлиц.

Цели, на которые можно тратить наличные

Кроме ограничения максимального предела существует также ограничение целей использования наличных денежных средств, полученных ИП и юрлицами за реализованные товары, предоставленные услуги, сделанные работы.

П. 2 указания № 3073-У ограничивает круг таких целей следующими:

- оплата приобретенных работ (товаров, услуг);

- выплата страховых сумм физлицам по оформленным договорам страхования;

- возврат денег за оплаченные наличными, но непредоставленные услуги, несделанные работы, возвращенную продукцию;

- оплата труда работников и другие социальные цели;

- выдача денежных средств под отчет сотрудникам;

- выдача денежных средств на личные нужды ИП.

При этом выдача денег на последние 3 цели под действие 100-тысячного лимита не подпадает. Кредитные организации могут использовать наличные платежи вне зависимости от цели их использования.

Расчет с физ. лицом наличными

Расчеты наличными между ИП и физическим лицом, производимые как в рублях (валюте РФ), так и в иностранной валюте, не ограничиваются какой-либо суммой (п. 5 указания № 3073-У). Есть только правило, согласно которому проводятся за счет денег, которые были сняты с расчетного счета предпринимателя, расчеты между ИП и физлицом наличными:

- по договорам аренды объектов недвижимого имущества;

- операциям с ценными бумагами (акциями, облигациями и т. п.);

- выдаче заемных средств, возврату займов и процентов по ним;

- проведению азартных игр.

Для платежей по заявленным целям нельзя использовать деньги из кассы, полученные от реализации работ (товаров, услуг), без их предварительного внесения на расчетный счет и последующего снятия с него. Данное правило распространяется и на действия юрлиц по указанным выше операциям. Такое требование содержится в п. 4 указания № 3073-У.

Наличные расчеты между физическими лицами

Наличные расчеты между физическими лицами могут производиться без ограничений по целям и размерам платежей. В п. 1 указания № 3073-У сказано, что оно не распространяет свое действие на платежи, совершаемые физлицами между собой как в рублях, так и в иностранной валюте.

П. 1 ст. 861 ГК РФ предусматривает, что граждане, которые не занимаются предпринимательской деятельностью, могут производить расчеты наличными деньгами без ограничения суммы или путем проведения платежей в безналичном порядке.

Таким образом, определяющим моментом в сфере проведения расчетов между физическими лицами является факт наличия хотя бы у одной из сторон статуса ИП и осуществления расчетов именно при ведении им предпринимательской деятельности.

Правила осуществления наличных платежей

Кроме соблюдения лимита на проведение наличных платежей и целей расходования наличных денежных средств существуют и другие правила, установленные для осуществления платежей наличными. К ним принадлежат:

- установление порога наличия денежных средств в кассе на конец рабочего дня (лимит остатка наличных денег);

- необходимость оформления кассовых документов (приходных и расходных кассовых ордеров);

- необходимость внесения записей в кассовую книгу;

- обязательное использование при проведении расчетов контрольно-кассового аппарата (контрольно-кассовой техники).

Об особенностях таких требований, установленных в отношении индивидуальных предпринимателей, расскажем далее.

Установление лимита кассы для ИП

Правила проведения кассовых операций с наличными установлены указанием Центрального банка Российской Федерации от 11.03.2014 № 3210-У (далее — указание № 3210-У). В соответствии с п. 2 данного документа лимит кассы представляет собой максимально допустимую денежную сумму, которая может храниться в кассе. Такой размер устанавливается на конец рабочего дня, и если сумма наличных его превышает, то избыток должен быть передан на хранение в обслуживающий банк.

Предельный размер хранения наличных денег устанавливается отдельно для каждого подразделения или торговой точки, ведущих прием наличности. Избыток денежных средств такие подразделения могут сдавать как в кассу головного офиса, так и передавать непосредственно в банк. Если сдаются большие денежные суммы, есть возможность прибегнуть к услугам организаций Банка России, осуществляющих инкассацию и перевозку денег с их последующим зачислением на расчетный счет.

Превысить установленный лимит можно в нескольких случаях:

- в дни, когда осуществляется выдача заработной платы и прочих выплат социального характера;

- дни, которые являются праздничными, выходными или нерабочими, при условии ведения в такие дни операций с наличностью.

Последний абзац п. 2 указания № 3210-У предоставил ИП и субъектам малого бизнеса право не устанавливать лимит кассы. Такое правило вступило в действие с марта 2015 года.

Правила оформления кассовых документов для ИП

Операции с наличными денежными средствами ведет, как правило, специально уполномоченное лицо — кассир. В небольших организациях их может вести как сам руководитель, так и назначенное им лицо.

Такое же правило устанавливается для ИП: операции с наличностью он может производить самостоятельно или назначить ответственного сотрудника. Для проведения операций могут быть использованы специальные программно-технические средства, которые должны уметь распознавать не менее 4 защитных признаков банкнот.

При приеме денег в кассу или выдаче их оттуда оформляется специальный документ — кассовый ордер, который может быть приходным или расходным соответственно. Такие документы могут оформляться бухгалтером, кассиром или руководителем организации и индивидуальным предпринимаем самостоятельно, если вышеназванные должностные лица отсутствуют.

Имеют право не составлять кассовые документы (абз. 2 п. 4.1 указания № 3210-У) индивидуальные предприниматели, которые ведут в целях уплаты налогов учет:

- доходов;

- разницы между доходами и расходами;

- фактических показателей, например площади торгового зала;

- других объектов налогообложения.

Ведение кассовой книги ИП

Кассовая книга представляет собой документ, в котором учитываются поступающие в кассу наличные денежные средства и те деньги, которые из нее были выданы. Исключение составляет наличность, принятая при ведении деятельности платежного агента, для контроля за которой заводится специальный документ.

Каждый выданный приходный или расходный кассовый ордер должен быть отражен в кассовой книге. По итогам рабочего дня кассиром производится дополнительная сверка кассовых документов и произведенных в книге записей, а также определяется остаток денег в кассе. После этого повторная сверка записей и документов проводится главным бухгалтером или руководителем организации либо ИП, когда главный бухгалтер отсутствует. Последний проверяющий и несет ответственность за правильность и достоверность кассовой книги.

Индивидуальные предприниматели, указанные в предыдущем разделе статьи как освобожденные от оформления кассовых операций, также имеют право не вести кассовые книги.

Применение кассового аппарата ИП

П. 1 ст. 1.2. закона «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ предписывает при проведении расчетов за наличные применять контрольно-кассовую технику (ККТ). Исключение составляют виды деятельности, указанные в ст. 2 закона. Среди них можно отметить:

- торговлю в газетно-журнальных киосках, на рынках, ярмарках;

- продажу билетов в городском транспорте;

- изготовление ключей, ремонт обуви и др.

До 01.07.2018 также могут не использовать кассы ИП, которые:

- применяют патентную систему;

- платят единый налог на вмененный доход;

- оказывают услуги населению;

- торгуют через торговые автоматы.

В последнем случае ИП в обязательном порядке должны выдавать покупателям документ, который подтвердит внесение наличных денежных средств. Такой документ является бланком строгой отчетности, в котором содержится название продавца, его адрес и ИНН, дата проведения платежа, сумма, наименование работы (товара, услуги) за которые был осуществлен расчет.

В остальных случаях каких-либо послаблений в части необходимости использовать кассы при работе с наличностью для ИП не предусмотрено. Напомним, что с 01.07.2017 в России могут использоваться кассы только со встроенным фискальным накопителем, который осуществляет хранение данных и их передачу посредством интернета. До момента регистрации такой кассы в налоговой инспекции необходимо оформить договор со специальным оператором фискальных данных, который и будет обеспечивать такую передачу.

Таким образом, в расчетах между собой и с юрлицами ИП могут производить наличные платежи в пределах 100-тысячного лимита в рамках 1 договора. Большинство предпринимателей при этом могут не применять кассовые документы, не вести кассовую книгу, держать в кассе деньги без установления какого-либо предела. С 01.07.2018 ИП, использующие патентную систему, уплачивающие ЕНВД и относящиеся к некоторым другим категориям, при осуществлении наличных расчетов должны будут использовать кассовый аппарат.